المقصود بالشمول المالي:

أن يكون كل فرد أو مؤسسة لهم قـدرة علـى الوصـول إلـى أدوات ومنتجات مالية تكافئ احتياجاتهم وقدراتهم المادية، بحسب تعريف البنـك الدولي. ويقصد بالشمول المالي اتاحة واستخدام كافة الخدمات المالية من مختلف فئات المحتمع بمؤسساته وأفراده من خلال القنوات الرسمية، بما في ذلك حسابات التوفير المصرفية وخدمات الدفع والتحويل، والتأمين، والتمويل والائتمان، وابتكار خدمات مالية أكثلا ملاءمة وبأسعار تنافسية.

كما يتضمن مفهوم الشمول المالي حماية حقوق مستهلكي الخدمات المالية وتشجيعهم على إدارة أموالهم ومدخراتهم بشكل سليم بغرض تفادي لجوء اليعض الى القنوات غير الرسمية التي لا تخضع للرقابة والاشراف.

ويحدد البنك المركزي المصري خدمات مالية مثل حسابات بنكية، خدمات الدفع والتحويل، التأمين، التمويل والائتمان، وغيرها. ويضيف المركزي أن الشمول المالي يعني إتاحة تلك الخدمات من خلال المؤسسات المالية الرسمية مثل البنوك وشركات التمويل متناهي الصغر والبريد وغيرها.

أهمية الشمول المالي:

تتمثل أهمية الشمول المالي في أنها تساهم في رفع الدخل الشهري للأفراد، مما يحفز الاقتصاد كما تساهم فـي دمـج مشاريع القطاع غير الرسمي في القطاع الرسمي بما يسمح للحكومة بزيادة إيراداتها الضريبية، ويعزز الشمول المالي فرص التنافس بين المؤسسات المالية من خلال العمل على تنوع منتجاتها، كما يؤثر من ناحية آخرى على الجانب الاجتماعي من حيث الاهتمام بمحدودي الدخل من جهة وبفئات محددة من جهة آخرى مثل المرأة والشباب ويسهم فـي دمج الفقراء في السوق، من خلال الشركات متناهية الصغر والمشاريع المنزلية وريادة الأعمال، وبالتالي يمكن التعامل مع الشمول المالي كإستراتيجية لمكافحة الفقر.

بالإضافة إلى زيادة المعلومات عن التعاملات المالية بما يسمح بتقليل عجز الموازنة من خلال زيادة الإيرادات الضريبية كما يسمح باستهداف أكثر كفاءة للدعم.

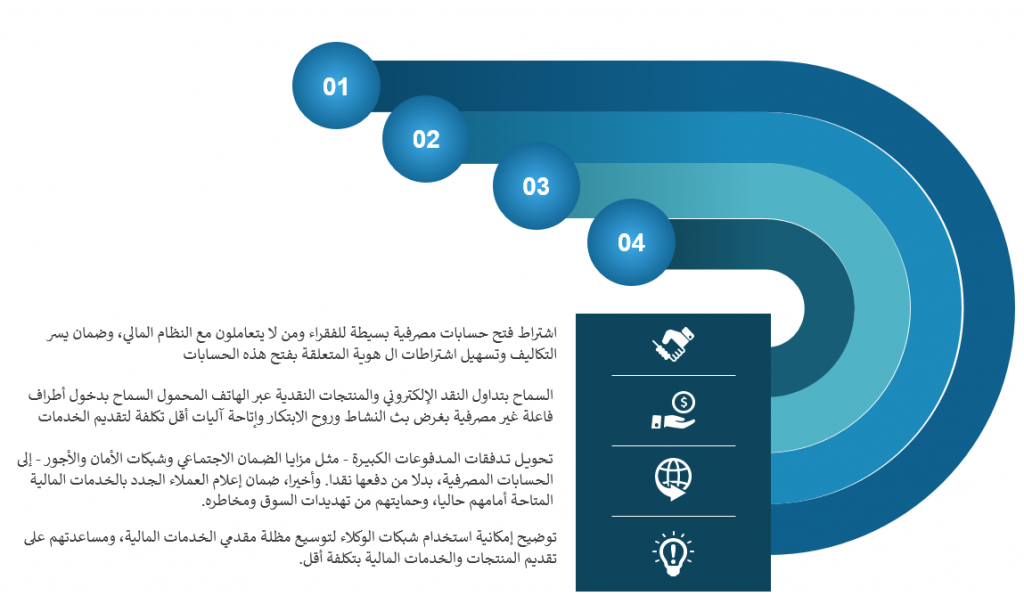

استراتيجية تحقيق الشمول المالي:

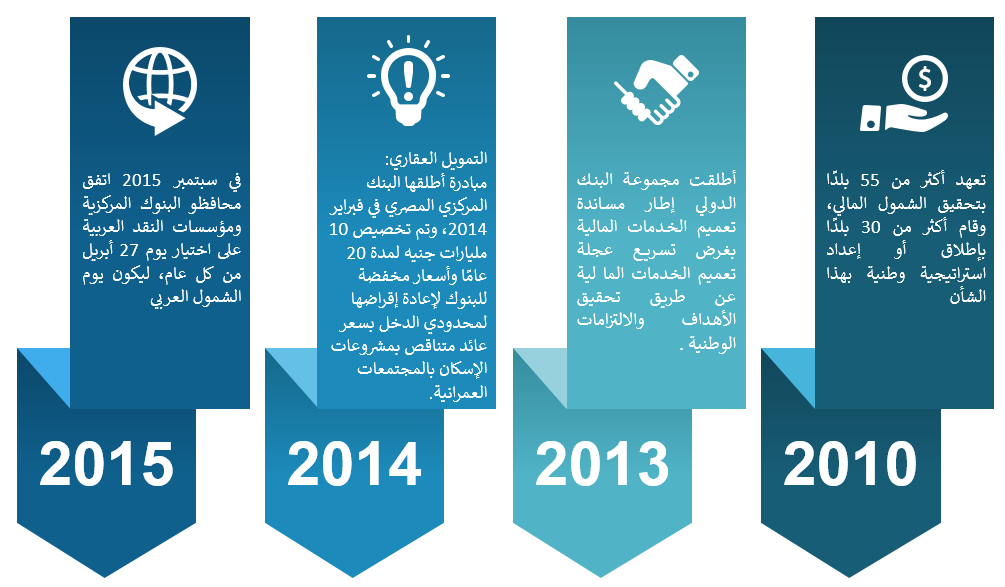

تطور مبادرة الشمول المالي في مصر:

أهم القرارات خلال العامين السابقين للإرتقاء بالمالية العامة من خلال التطوير التكنولوجي والميكنة