لماذا تحتاج شركتك للتدقيق الالكتروني IT Tax Audit قبل تدقيق مصلحة الضرائب؟

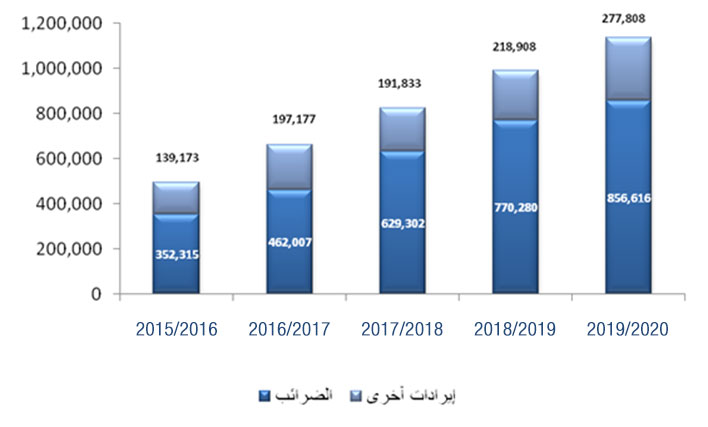

تعد الضرائب من أهم مصادر زيادة إيرادات الخزانة العامة للدولة للدولة والتي سجلت في التقرير الأخير المصدر من وزارة المالية زيادة ملحوظة في الإيرادات الضريبية (تمثل 77.8% من إجمالي الإيرادات) بنحو 85 مليار جنيه بنسبة ملحوظة قدرها 16.4% لتحقق 412 مليار جنيه خلال النصف عام في الفترة من (يوليو-فبراير)، حيث سجلت ضريبة القيمة المضافة على السلع والخدمات 218.8 مليار جنيه بنسبة زيادة بلغت 20.7% بنحو 37.5 مليار جنيه عن نفس الفترة من العام السابق، فضلًا عن زيادة الضرائب على المهن الحرة بنسبة 47.5% والضريبة على الشركات بنسبة 12.8% والضريبة على المرتبات بنسبة 32.1%.

فى ضوء التطور الهائل فى مجال تكنولوجيا المعلومات، واستبدال النظم المحاسبية التقليدية والسجلات والدفاتر اليدوية بأنظمة وبرامج حسابات آلية حديثة، فإن مصلحة الضرائب قد اتجهت لتطوير أساليب الفحص المستخدمة وبما يخدم التطبيق الصحيح لأحكام القانون، بتطبيق منظومة فحص برامج الحسابات الآلية، والعمل على إصدار معايير للرقابة الداخلية على نظم الحسابات الآلية لتحقيق مزيد من الشفافية والدقة بما يتواكب مع المعايير الدولية للمراجعة والرقابة على النظم الآلية.

وجاء قرار وزير المالية رقم ٥٤٢ لسنة ٢٠١٨ فى إطار التحول إلى مصلحة ضرائب حديثة وفقاً لأحدث المعايير العالمية ليدعم هذا القرار الالتزام بمعايير الرقابة الداخلية بشأن تنظيم إمساك الممولين الحسابات الإلكترونية، وبشأن التحول من نظم الحسابات المكتوبة إلى الحسابات الإلكترونية، وتُعد هذه المعايير بمثابة النموذج الذى يجب توافره فى برامج الحسابات الآلية لدى الشركات حتى يتسنى للمصلحة اعتماد مخرجات تلك البرامج عند إجراء الفحص الضريبى وفقًا للمتطلبات الضريبية، وتم العمل بهذا القرار من أول يناير ٢٠١٩.

يُعد فحص برامج الحسابات الآلية أحد مشاريع التطوير بمصلحة الضرائب الى جانب عدة مشروعات مثل مشروع مراقبة تحصيل الضريبة من خلال استخدام أجهزة مراقبة المبيعات على نقاط البيع وذلك لتعاملات B2C، بالإضافة الى مشروع الفاتورة الضريبية الإلكترونية وذلك لتعاملات B2B.

وتنص المادة 78 من قانون الضريبة على الدخل الصادر بالقانون رقم 91 لسنة 2005 على أنه للممولين إمساك حسابات إلكترونية توضح الإيرادات والتكاليف السنوية ويصدر الوزير قرارًا بتنظيم إمساك هذه الحسابات وضوابط التحول من نظم الحسابات المكتوبة الى الإلكترونية.

وتنص المادة 13 من قانون الضريبة المضافة الصادر بالقانون رقم 67 لسنة 2016 على أنه يلتزم المسجل بإمساك سجلات ودفاتر محاسبية منتظمة يدويًا أو إلكترونيًا يسجل فيه أولًا بأول العمليات التي يقوم بها، ويجب أن يحتفظ بهذه السجلات والدفاتر والمستندات بما فيها صور الفواتير لمدة خمس سنوات تالية لانتهاء السنة المالية التي أجري فيها القيد بهذه السجلات والدفاتر.

وتنص الفقرة الأخيرة من المادة 14 من اللائحة ذاتها بأنه في جميع الأحوال إذا كان المسحل مستخدمًا لأنظمة الحاسب الألي، فإنه يعتد بالبيانات والملفات المستخدمة كبديل لتلك الدفاتر التي تتوفر فيها الضوابط الذي يصدر بها قرار من الوزير أو من يفوضه.

كما تنص الفقرة الأولى من المادة 59 من اللائحة ذاتها على أنه تتم الرقابة المتعلقة بالضريبة وضريبة الجدول على أسس مستندية ودفترية، وعند استخدام المسجل لأنظمة الحاسب الآلي يحق للمصلحة مراجعة واختبار هذه الأنظمة للتأكد من جودتها، وفي حالة عدم توفر هذه الأسس فلرئيس المصلحة تحديد القواعد والضوابط اللازمة لأحكام الرقابة.

لماذا تحتاج شركتك للتدقيق الالكترونيIT Tax Audit قبل تدقيق مصلحة الضرائب؟

لأن VCFO سوف تساعدك في التأكد من تحقيق معايير الرقابة الداخلية على نظم الحسابات الآلية بما يحقق المتطلبات الضريبية لمصلحة الضرائب المصرية، و ذلك من خلال فريق عمل لديه خبره كبيره فى مجال فحص النظم الإلكترونيه والتجهيز له سواء من حيث النواحى التقنية او الضريبية. فضلًا عن خبره فريق العمل السابقة من خلال العمل فى إداره النظم لدى مصلحه الضرائب والتى أتاحت لهم التعرف على أنظمه مختلفه، بالإضافة الى حصولهم على دورات تدريبية فى دول آخرى للتعرف على أسس ومعاير الفحص الضريبي الإكترونى، وطبقًا للقرار الوزارى رقم 542 لسنه 2018 والذى ألزم جميع الممولين والمكلفين بالضريبة بمعاير تنظيم امساك الحسابات الإلكترونيه وبشأن التحول من نظم الحسابات المكتوبة الى الحسابات الإلكترونيه والتى تعد بمثابه النموذج الذى يجب توافره ببرامج الحسابات الآليه لدى الشركات حتى يتسنى للمصلحه اعتماد مخرجات تلك البرامج وتتمثل تلك المعايير فى 12 معيارًا للرقابة الداخلية على نظم الحسابات الآلية، وتندرج تحت ثلاث مجموعات رئيسية

لمعرفة المزيد ، تعرف على معايير الرقابة الداخلية على نظم الحسابات الآلية